オーストラリアの会計年度は7月1日から翌年の6月30日までとなり、会計年度が変わる7月からタックス・リターンの申告がスタートします。本記事では、タックス・リターンの基本情報から2024/25(2025年度)オーストラリア国税局(ATO)の動向まで、オーストラリアの登録税理士・公認会計士の協力の下、解説します。

記事協力・文=Ezy Tax Solutions Japan/賀谷祥平さん(登録税理士・公認会計士)

■目次

1. タックス・リターンとは

タックス・リターンとは、日本でいう確定申告で、収入に掛かる税金のための手続きです。この場合の「リターン」というのは「戻る」という意味ではなく「申告」という意味です。タックス・リターンは法律で義務付けられており、一部のワーキング・ホリデー・ビザ保持者(以下、ワーホリ)を除き、オーストラリアに住んでいる人にとって社会的義務となります。返金の有無に関わらず申告しなくてはなりません。日本では雇用されている場合、年末調整などにより雇用主が面倒を見てくれ、自ら税務申告をする必要はありませんが、オーストラリアでは全ての納税者が自分自身で税務申告をする必要があります。

オーストラリアの会計年度は7月1日から翌年の6月30日です。毎年7月から6月までの収入を申告期限までに、オーストラリア国税庁(ATO)に申告します。2024年7月から2025年6月までの収入分が2025年のタックス・リターンの対象となり、同じ会計年度内の全ての収入をまとめて1回のタックス・リターンで申告します。収入ごとに申告するわけではありません。例えば、6月30日と7月1日に別々の給料を受け取れば、それぞれ異なる年度で申告することになります。

申告期限が設けられていますが、その日を過ぎるとタックス・リターンを申告できなくなるのではなく、申告遅延、未申告による罰金、起訴の対象となります。義務のため、できる、できないの問題ではなく申告は不可欠で、申告義務は一生消えません。専業主婦や仕事をしていない留学生など申告義務がない場合でも、タックス・ファイル・ナンバーを持っている場合、最低でも申告不要申請が必要となります。未申告の場合、ファミリー・タックス・ベネフィットやチャイルドケア・ベネフィットが止まったり、受給資格がなくなったりする弊害が生じます。手続きが難しそう、分からない、といって何もしないで放っておくのが最も危険なケースとなります。

2. タックス・リターンの主な申告義務があるケース

申告義務があるのは、以下のような場合です。

・収入額に関わらずオーストラリアの収入から1ドルでも税金が引かれている

・年間の課税所得が18,200ドルを超えている

・Australian Business Number(ABN)を保持している(持っているだけで収入がない場合も)

・ABNで1ドルでも収入がある

・その会計年度内にオーストラリアに居住し始めた

・予定納税(Income Tax Instalment)があった(未払いでも同様)

・18歳未満で416ドル以上の投資などの不労収入があった。例えば、子ども名義の銀行口座を持っている場合

・株やマネージド・ファンドのような投資ファンドからの収入があった

自身で申告を行う人の中に、よく勘違いされている人がいますが、ATOに処理されたからといって正しいという保障はありません。オーストラリアのタックス・リターンは、まず申告時にとりあえず処理し、後日、収入の過少申告や経費の計上を精査するというシステムです。監査といったATOからの連絡は半年から3年の間に来ます。

3. タックス・リターンの仕組み

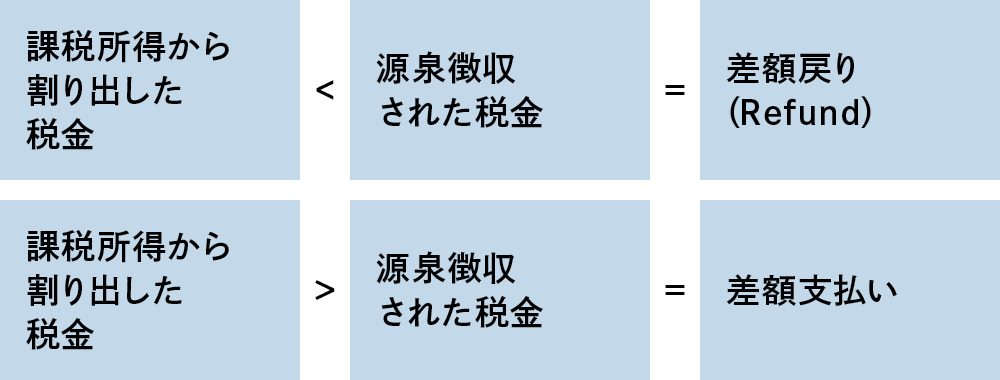

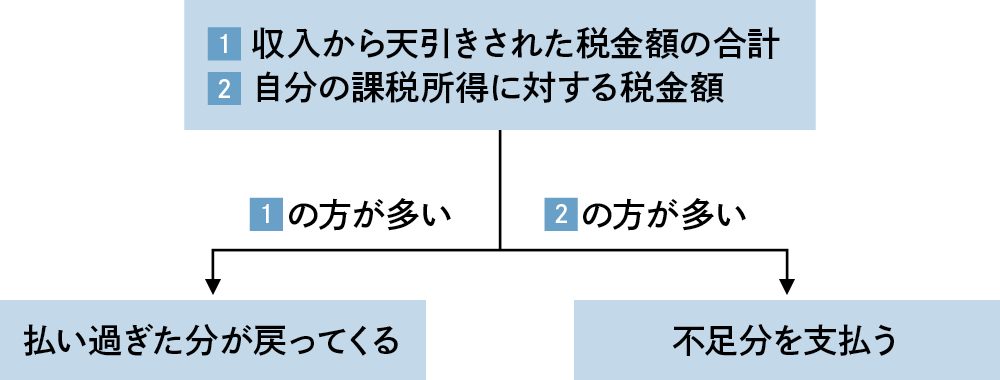

先述した通り、タックス・リターンの「リターン」は「戻る」という意味ではなく、日本語でいう「申告」という意味です。タックス・リターンでお金が戻ってくるのを期待したが、少額だったり、むしろ払う羽目になってガッカリした人もいるのではないでしょうか。タックス・リターンで返金があるのは過払い分の税金が戻って来る場合で、収入から引かれた税金と課税所得(Taxable Income)に対する税金が調整されることがタックス・リターンです。給料などの収入から税金が引かれ、税金が天引きされた後の金額が「手取り」となります。

- 収入から引かれた税金額の合計

- 自分の課税所得に対する税金額

を比べ、1が2より多ければ多く払いすぎているので、差額が返金(Refund)されます。逆に2が1より多ければ、足りないので追加納税する必要があります。

1は雇用主がATOの指定天引き率により、従業員の給料から税金を引いてATOに納めます。給料以外の収入もルールに沿って税金が天引きされることがあります。2は下記で説明する総収入から経費を引いたものである課税所得に税率を掛け、税控除を引いたものです。また、予定納税と呼ばれる次回のタックス・リターンの税金の前払いも1と同じ扱いとなります。

4. 返金を多くするには?

上記の通り、返金額は1マイナス2です。簡単な計算ですが、これを大きくするには1を大きくするか、2を小さくするかです。1を大きくするには雇用主に高い方の税金天引き率を使うように頼みましょう。しかし、多くの税金を引かれるので、当然毎回の給料の手取りは減ります。課税所得が減る、もしくは税控除が増えれば2が小さくなります。だからこそ、経費が重要になってきます。

5. 税金の計算

税金の計算は下記の通りで、この課税所得に対し税金が科せられます。

課税所得(Taxable Income)=総収入 – 経費

税金額は、課税所得を元にした税金額(以下表)– 税控除(税金のディスカウント)

ではじき出されます。

個人の所得税(Income Tax)は収入が上がると税率も上がるという累進課税制度になっており、税法上の居住者、非居住者で異なった税率があります。オーストラリアの税法上の居住者の税率は以下の表の通りです。オーストラリア市民権者、永住ビザ保持者、卒業生ビザ、ビジネス・ビザなど短期滞在ビザ保持者、半年以上のコースを取る学生ビザ保持者は全て税法上の居住者とみなされます。税率のラインを超えたらいきなり高い方の税率が全額に適用されるわけではなく、超えた部分にのみ高い方の税率が適用されます。

2025年度から減税政策として、以下の税率となります。

| 課税所得 | 税率 | 税額 |

|---|---|---|

| 0 – $18,200 | 0% | $0 |

| $18,201 – $45,000 | 16% | $18,200ドルを超えた部分に16% |

| $45,001 – $135,000 | 30% | $4,288 + $45,000ドルを超えた部分に30% |

| $135,001 – $190,000 | 37% | $31,288 + $135,000を超えた部分に37% |

| $190,001以上 | 45% | $51,638 + $190,000を超えた部分に45% |

この税率を元に計算した税金額から税控除を引いた額が税金額となり、これに課税所得、カップル合算課税所得によりメディケア税2%が加わります。

メディケア税は、学生ビザやビジネス・ビザなどメディケアを持っていない短期滞在ビザ保持者は所定の手続きにより、免除されます。ただし、パートナー、配偶者がメディケアを持つ権利(配偶者、パートナーがオーストラリア市民権者、永住ビザ保持者など)がある、持っている場合は自分がメディケアを持っていなくても免除されません。

2025年度から減税となり、例えば、課税所得(Taxable Income)が100,000ドルの場合の税金はメディケア税込みで、2024年:24,967ドル、2025年:22,788ドルと、2025年から2,179ドル税金が減ります。

6. 収入と経費

収入

収入には「申告の対象となる収入」「申告の対象とならない収入」「税金は科せられないが申告の対象となる収入」「タックス・リターンで全く考慮しなくてよい収入」があります。税法上の居住者の場合、オーストラリアのみならず日本も含めた世界中の収入が申告対象となり、申告の対象となる収入は以下などが挙げられます。

- 雇用収入(雇用されていることで得る給料)

- 銀行利息、株の配当、投資ファンドの配当、FX、先物取引といった投資収入

- 賃貸不動産からの収入

- ABN、ビジネス、フリーランスの自営業収入

- 株や不動産、仮想通貨を売却した際の売却損益

- 日本などオーストラリア国外からの収入

特に申告漏れをしやすいのは、銀行利息、株や投資ファンドの配当、株、不動産、仮想通貨の売却、海外からの収入です。

ただし、市民権保持者、永住ビザ保持者、この配偶者、パートナー以外の学生ビザやビジネス・ビザといった一時滞在ビザ保持者はオーストラリア国外の投資収入に関しては申告対象外となります。

ATOは知っている

オーストラリアでは、タックス・ファイル・ナンバーにより我々の収入が雇用主や金融機関などからATOに報告され一元管理されています。そのため雇用収入、委託収入、銀行利息、株や投資ファンドの配当、株や不動産、仮想通貨の売却、センターリンクからの収入、PayPal・eBay・Uber・Airbnbといったシェアリング・エコノミーなどのデータをATOに把握されています。

日本での投資や不動産収入がある、船や高級車を保持している、不動産の所有記録、ビザなどの情報もATOは把握しています。このように、ATOは積極的にいろいろな所からデータを集め、それを我々の税務順守に利用しています。例えば、課税所得10,000ドルの人が豪華な船上でパーティーを行っている写真をフェイスブックに投稿したり、過去何年も収入が低い人が高級車を購入していたりすると、なぜだろうと思うのが普通でしょう。以前、ATOのオフィサーと話したことがありますが、ATOはフェイスブックもチェック材料として利用しているようです。当然、移民局、センターリンクなどの他の政府機関ともつながっています。

経費

経費とは上記の収入を得るために出費した費用のことを指します。経費に当てはまるものと、そうでないものがありますが、どの収入に対し、どのような状況で購入したのかというのが大切な判断基準となります。

例えば、文房具が経費になるか? という場合、仕事のために購入した文房具なら経費になりますが、子どもの学校のために購入した文房具の場合は経費になりません。何がどのような状況で経費となるかは税理士にお問い合わせください。以下、経費と認められないものを紹介します。詳しくは、税理士にお問い合わせください。

・ビジネス・スーツ、危険防護服でもなく雇用主のロゴもない、ただの洋服、Tシャツ、ジーパン、靴、靴下、ジャケット

・通勤に掛かる車の費用、公共交通費用

・接待·飲食代

・ビザ申請費用

・将来就きたい仕事に対する学費、勉強代

・語学学校など英語を勉強する費用

・子どものチャイルド・ケア費用

・予防接種や医療費用

・生命保険や健康保険費用

・普通自動車免許

・眼鏡

・投資セミナー代

ただし、ビジネスと雇用における場合など収入によっては経費となる場合があります。経費計上の三大原則は、

- 仕事関連の経費の場合、総額300ドルを超える経費計上には全ての領収書の保管が必要(一部例外あり)仕事に関連した経費以外の経費計上は1ドルから領収書の保管が必要

- 雇用主からの実費払い戻しといった自身の懐が痛んでいない費用は経費とならない

- 私用(収入とは関係ない)目的でも使う際はパーセントで案分することで経費計上が可能

1は紙による保存でも写真やスキャンといった電子保存でも構いません。レシートの文字が消えたという場合はないものと見なされます。3はその収入で使う割合の根拠となる4週間の利用記録が必要です。記録から根拠となる仕事用のパーセンテージを割り出す必要があります。

手当て(Allowance)と精算(Reimburse)の違い

よく、手当て(Allowance)と精算(Reimburse)が似ているため、同様だと勘違いする人がいます。どちらも雇用主が従業員に対してお金を支払う制度ですが、目的や課税の扱いが異なります。Allowanceはあらかじめ一定額を従業員に払い、従業員がそこから自由に使います。Reimburseは従業員が使った実費額を領収書などの証拠を元に、後から雇用主に請求することを言います。税金上の取り扱いも異なり、Allowanceは課税となります。給料のように課税の対象となる補助で、その使った費用が経費となるかは通常の経費計上の原則と同様となります。また、Reimuburseは、立て替えているだけの実費の補てんとなり、従業員の側では収入とみなされず非課税となります。

この違いはどちらかというとビジネスをしている雇用主側の処理の方が複雑になり、受ける従業員側ではAllowanceなら収入として申告、経費となる費用なら経費計上するというシンプルなものとなります。

リモート・ワークによる自宅勤務の経費

コロナ禍以降も自宅でリモート・ワークをする人が増えています。現在、リモート・ワークや職務追行の重要な基幹業務を自宅で行う場合のみ自宅勤務の費用が経費計上できます。ただし、自宅でのメールチェックや調べ物といった簡易な作業をする場合は、経費計上ができなくなりました。

対象となる経費は、以下が挙げられます。

- 自宅の光熱費

- 自宅のインターネット代

- 携帯電話の通信費

- 文房具代

- 家具、機材、パソコン、タブレットPC本体、パソコン関連の備品、携帯電話本体の代金

逆に経費とならないのは以下となります。

- 自宅が職場の場合の飲食代

- 子どもを預けるチャイルド・ケア費用

- 一部少数のケース以外の家賃

経費計上の原則は、上記の三大原則にのっとりますが、実際何パーセントを仕事に使ったかを割り出すのは困難を極めます。特に自宅に家族など同居者がいる場合はなおさらです。この解決策としてATOは1時間当たりの自宅勤務レートを提供しており、それを活用する方が現実的です。毎日の自宅勤務時間を記録しておくことで、ATOレートでの計上が可能となります。当然ですが、「大体〇〇%」ということは認められません。携帯電話の通信費も同様で、1カ月間毎日仕事での利用や、私用利用を含めたトータルの利用を記録し、そこから根拠のある仕事での利用のパーセンテージを求める必要があります。その利用については時間やコール回数のどちらでも構いません。

電気自動車のサラリー・パッケージによる節税

電気自動車を雇用主から提供してもらうことにより、その費用分が非課税となる制度があります。電気自動車でない車でも可能ですが、その場合は車の価格、収入額により効果の有無が変わってきます。電気自動車の場合は、全員に節税効果があります。2025年4月からはプラグイン・ハイブリッドでは認められなくなり、電気自動車のみが対象となっています。車の買い替えを検討している人は一考の価値はあるでしょう。100,000ドルの課税所得で約5,000ドルの節税効果があります。ただし、購入する車の値段には限度額があり、2025年は91,387ドルまでの電気自動車が対象となります。

スーパーアニュエーションによる節税

スーパーアニュエーションに自主的に拠出することで経費となります。投資をしながら節税をするといったイメージです。スーパーアニュエーションに追加拠出しながら節税を兼ねて投資を行い、老後資金が貯まる、という状況を作ることができます。特に在豪日本人は日本で年金を払っていない、スーパーアニュエーションにも貯まっていないといった老後に困る人が出ることは多いに起こりえる状況です。

スーパーアニュエーションの追加拠出による節税には2つの方法があり、2は所定の手続きが必要です。

- 雇用主経由で給料の一部をスーパーアニュエーションに拠出する

- 手元にあるお金をスーパーアニュエーションに拠出する

節税の効果となるスーパーアニュエーションの拠出には限度額があり、2024年は27,500ドル、2025年からは30,000ドルとなっています。ただし、2019年から使っていない枠を繰り越すことが可能になったため、実際多くの人はこの27,500ドルより多く拠出できます。

しかし、やみくもにスーパーアニュエーションに拠出すれば良いものでもなく、節税効果は課税所得次第で課税所得によってはむしろ損になるケースがあるため注意が必要です。

スーパーアニュエーションへの拠出は自身のライフ・プランニングを考えながら行う必要があります。スーパーアニュエーションに入れたお金はごくわずかの例外を除き、65歳になるか、60歳になって引退するかまで引き出せません。スーパーアニュエーションへお金を入れる、というのは少なくとも現金による出費が伴います。つまり、一度入金してしまうと「マイホームを購入したい」「車が欲しい」「子どもの学費で突然お金が必要になった」などという場合に現金が必要になったとしても引き出せません。

また、特に日本人の場合、老後までオーストラリアにいるのか、という点が大きく関わります。思いもよらない理由で日本に帰国することになる、老後まで長い間オーストラリアに住みたくない、という人もいるでしょう。そのように、ただ拠出すれば良いというわけではなく、自身のお金をどうするか、お金の必要性、ライフプランを考慮して拠出する戦略的見地が必要です。

スーパーアニュエーションによる節税は、オーストラリア市民権者か永住ビザ保持者、820ディファクト・ビザなど永住ビザ取得予定者のみが対象となります。また、「First Home Super Saver(FHSS)」という、初めてマイホームを購入する場合にスーパーアニュエーションを引き出せる制度があります。その他にも収入の低いパートナー、配偶者、パートナーのスーパーアニュエーションへの拠出による税控除、政府からボーナスが支給される「Government Super Co-Contribution」という制度があります。詳しくは税理士にお問い合わせください。

ABNによる収入と自営業収入

個人事業の場合、収入の管理、経費の管理は全て自身で行うことになります。規模により会計ソフトやエクセルのような表計算ソフトで記帳(ブックキーピング)と呼ばれる収支記録を用意し、その記録を元にタックス・リターンで申告します。UberやUber Rideといったシェアリング・エコノミー、BUYMA(バイマ)なども自営業として扱われます。また、マッサージ店などでABNを使って働く場合も、自身のビジネスではありませんが、自営業収入となり、いくら稼いだか収入を自身で管理する必要があります。

場合によってはGST登録の必要性、雇用する場合の「Single Touch Payroll」への対応などが必要となります。スモール・ビジネスに該当する個人事業主には、さまざまな特別ルールがあります。主なスモール・ビジネス特別ルールは以下の通りです。

- 「Small Business Income Tax Offset」と呼ばれる最大1,000ドルの税控除

- 減価償却資産(複数年で経費計上する)の20,000ドルまでの一括計上

- 在庫棚卸しの簡略化

- 前払い費用の経費化

また、事業内容、規模、リスクの大小、ビジネスの課税所得により個人事業主ではなくカンパニー、トラスト、パートナーシップといった他の事業体でビジネスを行う方が有利な場合があるので、詳しくは税理士にお問い合わせください。

7. タックス・リターンの準備

タックス・リターンのために準備するもの

雇用収入、銀行利息、センターリンクの補助金、私的健康保険についてはATOに収入報告されており多くの場合何も必要ありません。自身で用意しなくてはならないものは、下記の通りです。

- 経費

- 株や不動産、仮想通貨の購入、売却記録

- 不動産業者からの賃貸収入年間収支表及びそれ以外の経費の記録

- ABN、個人事業主収入と経費の記録

- パートナー、配偶者の収入

- 投資収入の年間レポート

- 海外からの収入

不動産投資収入がある場合は、減価償却レポートを作成することにより大きな節税対策となるため、減価償却レポートを準備することをお勧めします。

オーストラリアでは10人に7、8人は登録税理士による税理士申告でタックス・リターンを申告しています。知らぬ間に損をしていたり、誤った申告をしてしまい、トラブルになることは少なくありません。そういったことを防ぐために登録税理士を利用する人が多くいるのです。節税のアドバイスを受けることができるなどのメリットもあります。タックス・リターンの依頼だけでなく、自身に担当の税理士を付けておくのは損ではないでしょう。

また、最近はmyGovやATOのオンライン・アカウントの乗っ取りが多発しており、これらの登録はお勧めできません。誰かに不正に架空のタックス・リターンを申告され、タックス・リターン詐欺に巻き込まれるケースも相次いでいます。オーストラリアにおける積極的なオンライン化は便利で良いのですが、不正に対する対策が遅れているのが現状です。

タックス・リターンの申告と支払い期限

タックス・リターンの申告期限は、自身で申告する場合は10月末、登録税理士が申告する場合は大抵、翌年5月15日まで延長されます。申告期限のみならずタックス・リターンで追加徴税となった場合の支払い期限も延長されます。支払い期限も延長されるので、その分のお金を銀行に眠らせておいたり、ローンに入れておくことで利息を稼いだり、支払い利息を減らすことが可能です。

8. ATOの傾向

ATOは納税者の収入の把握・管理の上、タックス・リターン申告をオンラインで簡略化することで経費などを考慮せず、知らず知らずのうちにタックス・リターンを申告させ、計画通りの税収を得ようとしています。ATOが現在注視しているものとして挙げられるのは、下記の通りです。

- 仕事に関わる経費計上。経費計上できる費用か、領収書といった証明、利用記録がきちんとあるか

- UberやAirbnbなどのシェアリング・エコノミーによる収入

- 海外からの収入

- 通称キャッシュ・ジョブと呼ばれる給料やビジネスの売上を現金で受け取ることによる収入隠し

- 仮想通貨の売却・交換

特に昨今のビットコインを始めとした仮想通貨ブームにより仮想通貨を購入、売却している人が増えています。それに伴いATOも仮想通貨の売却・交換をきちんと申告しているか、ということに注視しています。一度でも仮想通貨を売却または交換すれば申告対象となります。

7月から会計新年度が始まりました。タックス・リターンでお会いしましょう。

※本記事は一般的な情報提供が目的であり、アドバイスとして利用されるためのものではありません。

Ezy Tax Solutions Japan

Web: https://ezytaxsolutionsjapan.com.au