利上げで株価や不動産が下落

2022年の一般的なオーストラリアの確定拠出年金「スーパーアニュエーション」(スーパー)ファンドの運用成績の大半が、赤字に転落していたことが分かった。スーパーはオーストラリアで働く全ての勤労者にとって、老後に向けた大切な資産形成の手段。それだけに、普段は投資に関心のない人も、自分が加入するスーパーの運用成績を改めて確認しておきたい。

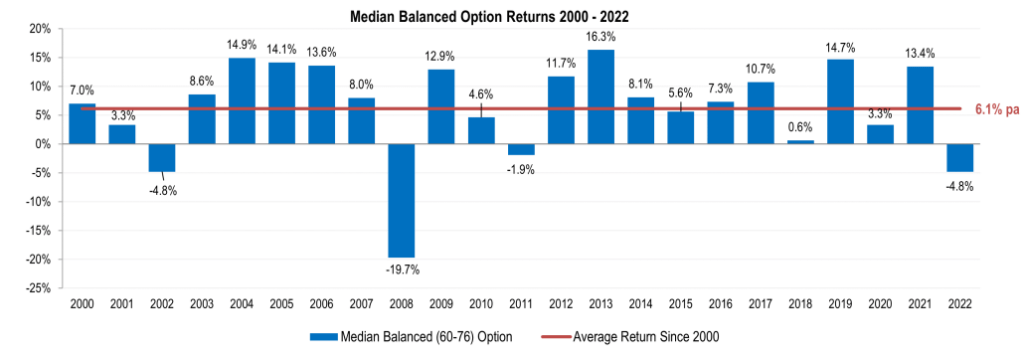

同国のスーパー調査会社「スーパー・レイティングス」が、リスク許容度が「中位」のスーパー基金の運用成績を集計したところ、2022年1年間のリターン(利益率)は平均4.8%の赤字だった。中位カテゴリーで運用成績上位20基金を比較すると、黒字を達成したスーパー基金は「パーペチュアル・バランスド・グロース・ファンド」(Perpetual Balanced Growth Fund=1.7%の黒字)、「ファースト・スーパー・バランスド」(First Super – Balanced=0.1%の黒字)の2つだけだった。

00年以降では、中位カテゴリーの基金の利益率が平均でマイナスを記録したのは4回のみ。22年は、リーマンショックで19.7%の赤字を記録した08年に次いで2番目の赤字幅となった。

リターンが赤字に転じた背景には、昨年5月以降の急激な利上げの影響で、基金の主な投資先である株式や不動産などの資産価値が大幅に下落したことがある。

10年間の平均リターンは年率7.5%

ただ、長期的な時間軸で見れば、オーストラリアのスーパーは比較的高い運用成績を残している。同カテゴリーのリターン(利益率)は、過去10年で年間平均7.5%の黒字、00年以降で同6.1%の黒字となっており、インフレと低金利を考慮すれば現金を貯蓄するよりはるかに得と言える。

毎年7%のリターンが得られたと仮定した場合、インフレや配当を考慮せず、単純に複利計算すると、元金は10年後に約2倍、20年後に約3.8倍となる。実際は2週間毎の給料から少しずつ積立投資されるため、若い時から年金受給年齢まで地道に働けば、老後に一定の資産を築くことができる可能性がある。

スーパーは、国籍やビザにかかわらず、オーストラリアで働くすべての勤労者が加入する年金制度。企業は給与の10.5%(23年6月30日まで)を従業員のスーパー口座に拠出することが義務付けられている。企業の拠出割合は段階的に引き上げられており、25年7月1日に上限の12%となることが決まっている。

スーパー基金は、国内や海外の株式、債券、不動産、現金などの資産に投資し、運用益を加入者に還元する仕組み。それらの資産を組み合わせてリスクを分散させた投資商品が一般的。それぞれの基金が、リスク許容度に応じた多様な商品を提供している。

■ソース

Media Release: Market Uncertainty leads Super Funds into losses for 2022(Super Ratings / Lonsec)