中央銀行の豪準備銀(RBA)は3日、政策金利を0.25ポイント引き上げて3.85%とし、大方の予想通り利上げに踏み切った。昨年来の利下げ=金融緩和から、利上げ=金融引き締めへと政策を転換した。オーストラリアに住む私たちの暮らしへの影響について、Q&A形式でまとめた。(文・構成:守屋太郎)

オーストラリア在住者の暮らしはどうなるの?

Q:利上げはなぜオーストラリア生活にマイナスなの?

A:利上げは、借入れコストが上昇して企業の設備投資意欲を減退させるだけではなく、オーストラリアでは一般的に家計に与えるインパクトがとても大きいとされています。

主な理由としては、①持ち家率が比較的高く住宅ローン支払い世帯が多いこと、②変動金利型住宅ローンが主流であること、の2点が挙げられます。

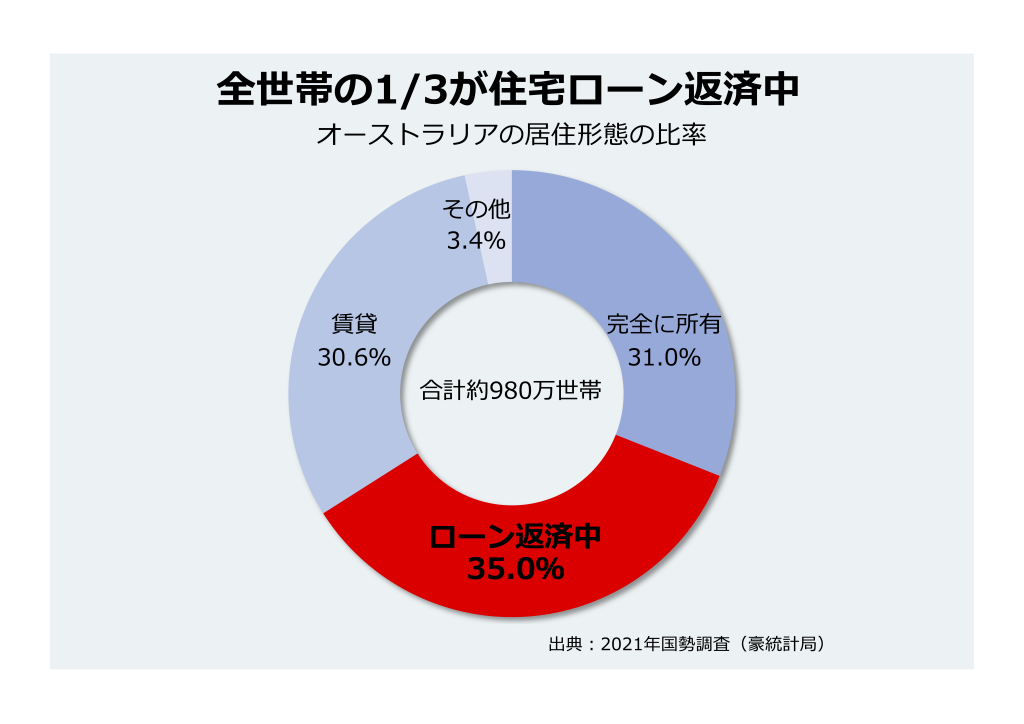

2021年国勢調査によると、オーストラリアの全980万世帯のうち、住宅を完全に所有(ローン返済なし)しているのが31.0%、住宅ローン返済中が35.0%、賃貸生活者が30.6%、その他が3.4%となっています(グラフ参照)。

つまり、ローン返済中も含めた世帯数ベースの持ち家率は66%です。この割合は近年の不動産価格高騰を背景に低下傾向にありますが、単純比較できないものの、日本の60.9%(2023年=戸数ベース)、先進諸国の平均約60%(経済協力開発機構=OECD)と比べても高水準です。

ざっくり言うと、およそ3分の1が住宅ローンを支払い中、3分の1が住宅ローン支払い済み(または現金一括購入)、3分の1が賃貸住宅に住んでいる、という構図になります。

3世帯に1世帯が住宅ローン支払い中という社会構造に加えて、変動金利型ローンの比率は89%と、固定金利型の11%を圧倒しています(2025年3月時点の金額ベース=豪統計局)。日本には、長期固定金利住宅ローン「フラット35」のように、35年間といった超長期で、返済終了時までの借り入れ金利と返済額が確定される住宅ローン商品があります。しかし、オーストラリアの固定金利型住宅ローンは、金利が据え置かれる期間がきわめて短いのが特徴で、変動型が主流となっています。

住宅ローン金利は、基本的に政策金利に連動します。そのため、返済額の増減に直結します。金利が低下すれば毎月の「手取り」が増え、金利が上昇すれば毎月の「手取り」が目減りします。

住宅ローン返済中の現役世代にとって、利上げは返済額を増やし、物価高とともにダブルパンチとなります。加えて、3分の1を占める賃貸生活者にとっても、ローンで賃貸物件を購入しているオーナーの利払いが増えるため、家賃の上昇圧力にもなります。

このようにして、多くの人が財布の紐を引き締めれば、国内総生産の過半を占める個人消費も落ち込み、景気の下押し要因となりかねません。

◼️出典

Housing: Census, Information on housing type and housing costs(ABS)

-2-scaled-rmd0ubbtp5f2gr006u5l2w1ppq0b01lwwpgzyjsetc.jpg "ウポポイブース写真(ヨコ) (2)")