税務&会計 REVIEW

家賃の支払いは本当に捨て金? 持ち家派、それとも賃貸派?【後編】

EYジャパン・ビジネス・サービス・ディレクター

篠崎純也

プロフィル◎オーストラリア勅許会計士。2002年EYシドニー事務所入所。日系企業や現地の企業の豊富な監査・税務経験を経て、現在NSW州ジャパン・ビジネス・サービス代表として日系企業へのサービスを全般的にサポート。さまざまなチームと連携しサービスを提供すると共に、セミナーや広報活動なども幅広く行っている

オーストラリアは昔から持ち家志向が高く、不動産所有を優遇する法律や不動産市場の活況による急速に増加するキャピタル・ゲインといったことを受け、オーストラリア国内場所を問わず、居住用不動産は非常に人気のある投資クラスです。一方、そのブームのマイナス面としては住宅価格の上昇によりその住宅取得の購買力の危機が挙げられます。賃貸か持ち家か、定番とも言えるテーマについて見方を少し変えてみると、意外な結論に達することが分かりました。前号に続き、その結果内容を説明します。

私たちの経済モデルでは、住宅を探している2人の人物に対して当時の平均価格の20%に相当する元手を与えると仮定し、1人はその資金と銀行からのローンでマイ・ホームを取得(80%のローン・トゥ・バリュー・レシオ(LVR))、もう1人は、同じエリアで同様の住宅を賃借し、住宅の代わりにASX200インデックス・ファンドを通して株式市場に投資(50%のLVRのマージン・ローンで購入)。つまり後者は、元手と共に株式を担保に銀行からのローンを使って株式市場に投資するという仮定です。賃借を選んだ人物は、住宅を購入した人物と比較して、掛かる費用が少なかった分(すなわち、賃料と住宅購入者が支払う利子、元金、その他の住宅コストの合計との差)を継続的にASX200(配当金を含む)に投資すると仮定。この2人が1994年から2017年の間で、10年間賃借を継続または住宅を所有したと仮定し、その結果の正味資産ポジションを分析しました。

インナー・エリアの住宅の利点

前号では、不動産購入にも「買うタイミングが全て」が当てはまることを説明しました。しかし、いつ購入するかだけでなく、どこに購入するかも、もちろん重要です。

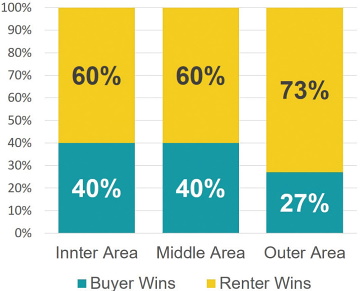

シドニーの中心街に近いインナー・エリア及びミドル・エリアにおける住宅の購入は、アウター・エリアよりも高い利益を生み出すケースが多いという結果になりました。

特にアッシュフィールド、レーン・コーブ、ウラーラ、ノース・シドニーなどのインナー・エリアにおける住宅購入者は賃借人より利益を上げ、対照的にボウカム・ヒルズ、カムデン、リバプール、ペンリスなどのアウター・エリアでは賃貸した方がより高い利益を上げる結果となりました(グラフ1)。

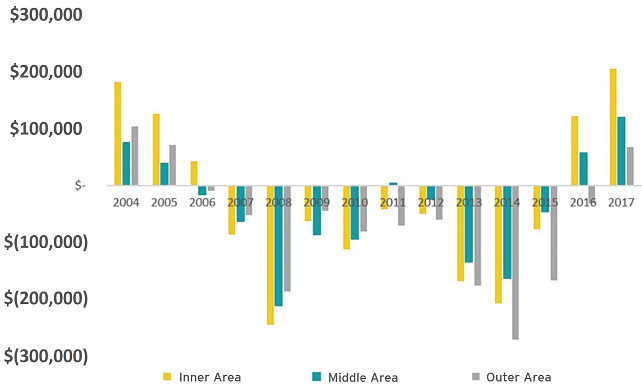

グラフ2では、プラスの棒グラフはその年に売却した住宅所有者が賃借人より幾ら得をしたかを金額で示しており、反対にマイナスはその年に住宅所有者が売却していたら賃借人より幾ら損をしたかを示しています。

1997年から2005年の間に賃借を開始し、その後10年間株式投資をしていた賃借人の方が同時期に住宅を所有して売却した者よりも高い利益を得られたことが分かりました。一方、住宅価格が特に高騰していた16~17年に10年間所有した住宅を売却した者は、その10年間において賃借していた者より高い利益を得られたということもわかりました。また、購入したタイミングにかかわらず、インナー・エリアの住宅の方が他のエリアよりも損益がより大きくなることが分かりました。

なお、この調査は将来の投資のパフォーマンスを予測するものでもなければ、投資アドバイスでもありません。あくまで、資産形成や住まいの取得を考えるにあたって、選択肢を広げる必要性を伝えたいのです。重要なのは、投資利益の観点のみから見ると、賃借は決して劣った選択肢ではないということです。

「賃借」対「マイ・ホーム」の議論は古い?

世間では、多くの人が賃借している理由は、住みたい場所に住宅を購入できる資金がないからだとされ、住宅の購入やその頭金の貯蓄には、何らかの犠牲を払うべきだと考えています。しかし、それは、あらゆる人が持ち家の方が暮らし向きが良くなると考えており、住宅を取得することが「安定感を得る」、「ステータスを得る」ための唯一の方法であり、オーストラリアン・ドリームの基本的要素であるという揺るぎない信念が前提となっているのです。

私たちの調査からは、多くの人びとは住宅を購入するより一生賃借した方が経済的に余裕を持てることが示されました(ただし、政策面でもこの選択を後押しすることが条件)。しかし、多くの人にとって、現在の法律における入居者の権利が相対的に欠如していることが、賃借ではなくマイ・ホームの購入を選択する要因となっていると言えます。したがって、障害となっている法律を見直すことにより、賃借に安定性を確保し、賃貸住宅も選択肢の1つとするための改革が必要です。

例えばドイツなどの国では、一般的なリース契約は5年から10年であり、オーストラリアで一般的な12カ月とは対照的です。多くのヨーロッパ人にとって、特に大都市においては、賃借での暮らしが一般的です。ニューヨーク市のアパートは家賃統制されていることで有名で、賃借人は何十年も住み続けることができます。

現在、住宅取得で発生する印紙税は最大で資産価値の7%が掛かり、更に法律関連費用、代理人費用などがあります。不動産取得に掛かる、こういった諸経費が下がれば、人びとはもっと柔軟にその時のライフスタイルに応じて住み方を選ぶようになるかもしれません。例えば、しばらくはマイ・ホームを所有し、別の時期には賃貸住宅で暮らすことも選択肢となり得ます。

賃貸住宅のもう1つのメリットは、移動の自由度が大幅に高くなることです。郊外から郊外、都市から都市、更には国から国へ容易に引っ越すことができ、不動産の譲渡に関わる高額な諸費用が課せられることもありません。移動の自由度であるモビリティーを重視する若い世代にとって、これは特に重要なポイントです。

シェア経済の発展により、人びとの意識は所有から利用へと変化しており、そう考える人の数は増え続けています。世の中全般に「所有から利用」へという動きが強まっている中、住宅も同じように利便性を求めて考え方が変わっていくかもしれません。

終わりに

根本的には、賃借は劣った選択肢ではありません。しかし現在は、国の政策、銀行の慣習、社会の風潮により、マイ・ホームを所有することが人びとにとって望ましい選択肢だという考えが浸透していると言えます。この先入観は、住宅購入に必要な元手が高額になり続けている中で、元手を用意できない人々を不安にさせています。また、家計債務の増加は、将来のオーストラリア経済に悪影響を及ぼす可能性もあります(持ち家偏重の結果、世帯債務は可処分所得の約200%に達しています)。

住宅購入を後押ししている政府や銀行は、方針を変えていく必要があるでしょう。賃借すれば、ローンのストレスなしで長期的な資産形成が可能になるからです。それを実現するには、「住宅を購入しやすくするにはどうすれば良いか」から「手頃な価格で、適切で、安定した住宅の利用方法をどうすれば増やせるか」という方向に議論をシフトしていく必要があるのです。

コンタクト

篠崎純也(シドニー)

Tel: (02)9248-5739

Email: junya.shinozaki@au.ey.com

Web: https://www.ey.com/en_au/japan-business-services

")