世界シェアは上位3社で過半 日本勢は4社合計でも5.5%

グラフ作成:©守屋太郎

グラフ作成:©守屋太郎

「③成長性に富んだビール市場の魅力」から続く

相次ぐ大型M&A(合併・吸収)により、オーストラリア市場に橋頭堡を築いた日本ビール業界の両雄、アサヒとキリン。オセアニア事業は、両社の財務面でも海外事業を支える重要な稼ぎ頭にもなっている。しかし、グローバル市場に目を向けると、トップ企業の背中は遠い。

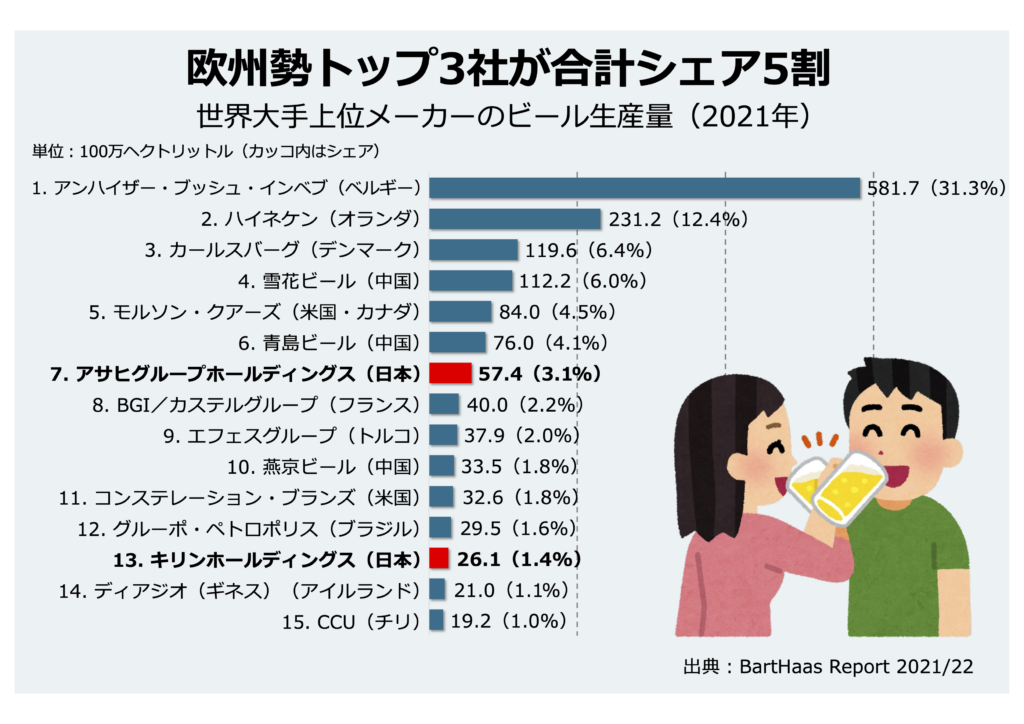

ビールの苦味や香りを出すのに欠かせないアサ科の多年草、ホップ(セイヨウカラハナソウ)。その取り扱いで世界最大級の専門商社「バルトハース」(本社ドイツ・ニュルンベルク)は毎年、世界のメーカー別生産量に関する統計を発表している(上記グラフ)。

これによると、2021年の生産量1位はベルギーのアンハイザー・ブッシュ・インベブ(ABインベブ)で5億8,170万ヘクトリットル(ヘクトリットルは100リットル)、世界シェアは31.3%に達している。2位オランダのハイネケン(2億3,120万ヘクトリットル、シェア12.4%)、3位デンマークのカールスバーグ(1億1,960万ヘクトリットル、シェア6.4%)がこれに続いている。

世界のビール業界は近年、巨大M&Aを繰り返して再編が進んだ。その結果、ABインベブ、ハイネケン、カールズバーグのトップ3社で世界生産量の50.1%と過半を占めるまで集約した。人口約14億人の巨大市場を擁する中国メーカーも存在感が高い。

一方、日本勢トップは、アサヒグループホールディングス(5,740万ヘクトリットル)でシェアは3.1%と7位。続くキリンホールディングス(2,610万ヘクトリットル)はシェア1.4%で13位にランクインしている。

ちなみに、サントリー(770万ヘクトリットル)はシェア0.4%で26位、サッポロ(730万ヘクトリットル)はシェア0.4%で27位。これらの日本の大手2社を加えた日本勢4社の合計世界シェアは5.5%となっている。

各社は酒造だけではなく飲料や食品、医薬品など様々なビジネスを展開しているため、この統計だけでは企業規模や稼ぐ力を単純に比較できない。ただ、主力商品であるビールの生産量のみで見た場合、日本勢が世界の覇権を握るまでの道のりは、まだまだ長いと言えそうだ。

■ソース

BartHaas Report 2021/22

Home | News | 宿命のライバル、アサヒとキリンがオーストラリアで火花を散らす理由とは? ④オセアニアに橋頭堡築くも世界制覇の背中は遠い

宿命のライバル、アサヒとキリンがオーストラリアで火花を散らす理由とは? ④オセアニアに橋頭堡築くも世界制覇の背中は遠い

SHARE

世界シェアは上位3社で過半 日本勢は4社合計でも5.5%

「③成長性に富んだビール市場の魅力」から続く

相次ぐ大型M&A(合併・吸収)により、オーストラリア市場に橋頭堡を築いた日本ビール業界の両雄、アサヒとキリン。オセアニア事業は、両社の財務面でも海外事業を支える重要な稼ぎ頭にもなっている。しかし、グローバル市場に目を向けると、トップ企業の背中は遠い。

ビールの苦味や香りを出すのに欠かせないアサ科の多年草、ホップ(セイヨウカラハナソウ)。その取り扱いで世界最大級の専門商社「バルトハース」(本社ドイツ・ニュルンベルク)は毎年、世界のメーカー別生産量に関する統計を発表している(上記グラフ)。

これによると、2021年の生産量1位はベルギーのアンハイザー・ブッシュ・インベブ(ABインベブ)で5億8,170万ヘクトリットル(ヘクトリットルは100リットル)、世界シェアは31.3%に達している。2位オランダのハイネケン(2億3,120万ヘクトリットル、シェア12.4%)、3位デンマークのカールスバーグ(1億1,960万ヘクトリットル、シェア6.4%)がこれに続いている。

世界のビール業界は近年、巨大M&Aを繰り返して再編が進んだ。その結果、ABインベブ、ハイネケン、カールズバーグのトップ3社で世界生産量の50.1%と過半を占めるまで集約した。人口約14億人の巨大市場を擁する中国メーカーも存在感が高い。

一方、日本勢トップは、アサヒグループホールディングス(5,740万ヘクトリットル)でシェアは3.1%と7位。続くキリンホールディングス(2,610万ヘクトリットル)はシェア1.4%で13位にランクインしている。

ちなみに、サントリー(770万ヘクトリットル)はシェア0.4%で26位、サッポロ(730万ヘクトリットル)はシェア0.4%で27位。これらの日本の大手2社を加えた日本勢4社の合計世界シェアは5.5%となっている。

各社は酒造だけではなく飲料や食品、医薬品など様々なビジネスを展開しているため、この統計だけでは企業規模や稼ぐ力を単純に比較できない。ただ、主力商品であるビールの生産量のみで見た場合、日本勢が世界の覇権を握るまでの道のりは、まだまだ長いと言えそうだ。

■ソース

BartHaas Report 2021/22

SHARE

オーストラリア連邦政府、燃料備蓄の最大2割放出 ホルムズ海峡封鎖で

2会合連続で利上げ! オーストラリア中銀

「豪州産LNGの安定供給は日本の命綱」 赤沢経産相が増産要請 キング豪資源相に

原油高でインフレ率1ポイント押し上げ! オーストラリア財務省試算

シドニーの職業訓練・語学学校が経営破たん 日系留学業界に波紋

日本経済、どうしてこうなった? オーストラリアの給与水準はおよそ3倍

物価高が収まらないよ! 豪インフレ率、前年同月比3.8%上昇

ガソリン価格の上昇が止まらない! オーストラリア全国平均、先週は1リットル198豪セント

女子サッカーのイラン代表ら7人、オーストラリアに亡命 連邦政府が人道ビザ発給

オーストラリア国防軍が懸念表明

シドニー新空港直結の高速道路、14日に開通するよ! 所要時間は市内から最短45分に!?

オーストラリア、湾岸に空軍機派遣 首相は「自衛的な軍事支援」強調