BUSINESS REVIEW

会計監査や税務だけでなくコンサルティングなどのプロフェッショナル・サービスを世界で提供する4大会計事務所の1つ、EYから気になるトピックをご紹介します。

2021/22年度オーストラリア連邦予算案の概要

5月11日にジョシュ・フライデンバーグ財務相から発表された2021/22年度オーストラリア連邦予算案は、概ねサプライズがないというものでした。

予想通り、昨年のコロナ禍から順調に経済が回復していることが発表された数字により明らかになりました。政府の経済運営が確固たるものであったことに加え、衛生管理への迅速な対応による感染拡大の封じ込め、コモディティー需要の高さ、多少の幸運が重なったこともあり、財政赤字は予想を下回る規模になりました。

ただ少なからず驚かされたのは、大胆な歳出拡大とそれに伴う財政赤字を2031年まで継続するという見通しを明らかにしたことです。これは、財政の健全化を重視し、財政運営に強いこれまでの保守連合政権の政策とは一線を画するものでした。この財政関連の見通しはさまざまな想定に基づくもので、22年中盤までは国境の大部分が封鎖された状況が続くとされており、そういう意味では今回のパッケージにおいて直接打撃を受けている業界を支援し、海外ではまだ新型コロナウイルス感染症が猛威を振るっている中で回復基調にあるオーストラリアの景気にブレーキが掛からないように配慮したものと言えます。

景気回復を最優先させた今回の予算案では、ビジネスや個人の消費を喚起する一時的な政策と共に、高齢者介護やチャイルド・ケアの分野への大型の支援においては構造的な歳出拡大も組み込まれました。

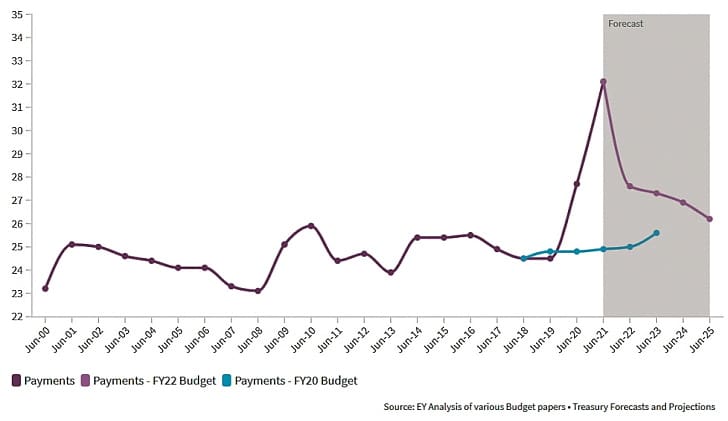

また、政府は雇用創出を重視する方向に舵を取っており、GDPに対する政府支出の割合は、17/18、18/19年度は24.5%でしたが、21/22年度には27.6%に上昇し、24/25年度も26.2%の水準になると予測されています。

歳出により政府債務は今後拡大していく予定ですが、債務に対する純利息は低金利環境の中GDP全体のわずか0.7%の水準が継続すると予想され、これは過去の平均値を大きく下回るばかりか予想される経済成長率をも下回っているため、この債務の負担は特に懸念すべき点ではないと言えます。

■名目GDPに占める政府支出の割合(%)

民間企業の投資に依存

今回の予算案において予想外であったもう1つの点は、非鉱業業界への投資について予想以上に楽観的な見通しを示したことです。財務省の予測は、民間企業が今後3年間にわたって大規模な経済変革を実行し、投資規模がパンデミック前と同水準に回復するだけでなく、それを上回る回復を見せるとしています。

実際に、今後数年間における経済成長は非鉱業部門での事業投資に依存しており、政府は21/22年度には1.5%、22/23年度には12.5%も成長すると予測しています。税制優遇措置のおかげで一部の投資は前倒しで実行されているものの、更に長いスパンで見た場合には疑問が残ります。

コンセンサス・エコノミクス社の長期予測では、今後10年間における事業投資の見通しは1年前の20年4月の予想と比べてはるかに低い水準になっています。

賃金の伸び悩みにもかかわらず、期待される個人消費の持ち直し

経済成長を後押しし、財政を立て直すために、家計部門の役割も重要視されています。政府は家計消費について、21/22年度には5.5%、22/23年度には4%上昇するという楽観的な見通しを発表しました。このような消費拡大は経済全体の雇用を押し上げると共に連邦政府及び州政府の商品サービス税(GST)などの税収を拡大させます。

また、低中所得者層への税控除(LIMTO)の期間延長は、この政策の費用として計上されている78億豪ドルの大部分が消費されると予想されるため、経済成長に貢献するでしょう。

しかし、賃金水準は今後数年にわたり緩やかに上昇する見込みですが、同時にインフレも進行するため、実質賃金の伸びが改善されるのは23/24年度までずれ込むと予想されます。

税制措置

今回の予算案において日系企業に特に影響がありそうな税制措置を幾つか解説します。

■償却資産の一時的な即時償却措置

対象期間が延長され20年10月6日から23年6月30日までに使用が開始された、もしくは使用可能な状態で設置された条件を満たす適格償却資産が即時償却の対象となります。また、適格償却資産の改良費についても、上記期間の費用である場合は即時償却の対象となります。

■一時的な欠損金の繰戻し

総売上高が50億豪ドル未満の企業は既に、19/20~21/22年度で発生した税務上の欠損金を繰戻して18/19年度以降の課税所得と相殺することができ、18/19年度以降に支払った税金の還付を受けることが可能です(20/21年度及び/または21/22年度の納税申告書の提出に基づく)。

■スーパーアニュエーション拠出金の拠出割合

スーパーアニュエーション拠出金の拠出割合については、予定通り21年7月1日に9. 5%から10%に引き上げられます。

■個人所得税に関する変更

◎非還付型のLMITOは継続

20/21年度末に廃止される予定であった低中所得者税控除(LIMTO)の適用期間を21/22年度まで延長しました。

◎課税区分の調整なし

予想に反し、政府は19/20年度予算で発表した個人所得税減税計画の第3弾を前倒ししませんでした。これらの所得税減税は既に法制化されており、24/25年度に導入されます。個人所得税の課税区分は、21/22所得年度においては変更ありません。

解説者

EYジャパン・ビジネス・サービス

会計監査、税務に関するサービスに留まらず、海外進出支援、M&Aサポート、業務改善アドバイザリーなど、クライアントのさまざまな課題に対し、総合的なサービスを提供している

Email: ey.jbs@au.ey.com